2025-04-28 2025-04-28 2025-04-28

2025-04-28 2025-04-28 2025-04-28

昨晚A股炸出个猛料:4家搞可控核聚变的上市公司集体晒出年报预增,最狠的那家利润直接飙涨330%! 这数字搁谁眼前都得愣三秒,毕竟核聚变这玩意儿,多少专家念叨着还要再等几十年,怎么突然就闷声发大财了? 别急,咱们扒开数据看门道。

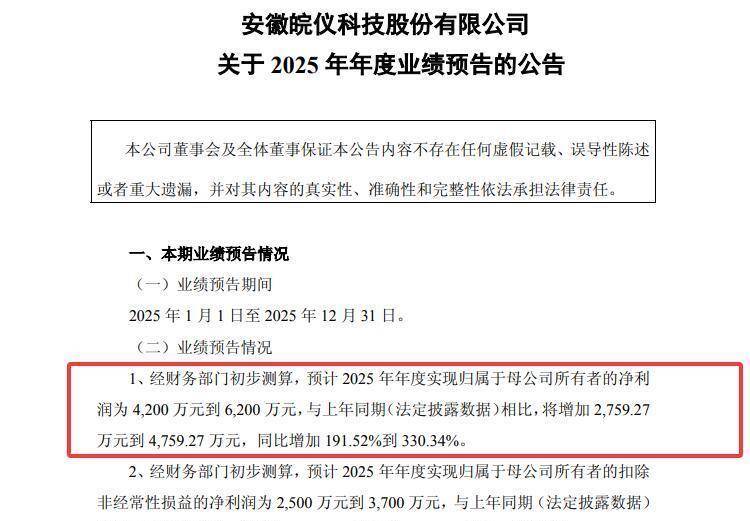

先说最扎眼的皖仪科技,净利润从去年一千多万冲到六千多万,最高增幅330%! 你猜它凭啥? 人家和合肥能源研究院合伙搞了个核聚变真空测量实验室,专攻西方卡脖子的精密仪器。 更实在的是,政府补助到账了,自家产品毛利也涨了,里外里赚翻。 有意思的是,这家公司主业本是卖色谱仪的,如今摇身变成核聚变测真空的神器供应商,你说巧不巧?

百利电气的剧本更戏剧化。 去年还亏着2个多亿,今年直接预告赚1个亿,173%的增速全靠轻装上阵。 它给法国人造的ITER核聚变装置供电力稳压设备,全球独一份的技术活。 但明眼人都懂,这波高增长其实是去年商誉减值埋的雷爆完了,今年没包袱才显得跳得高。

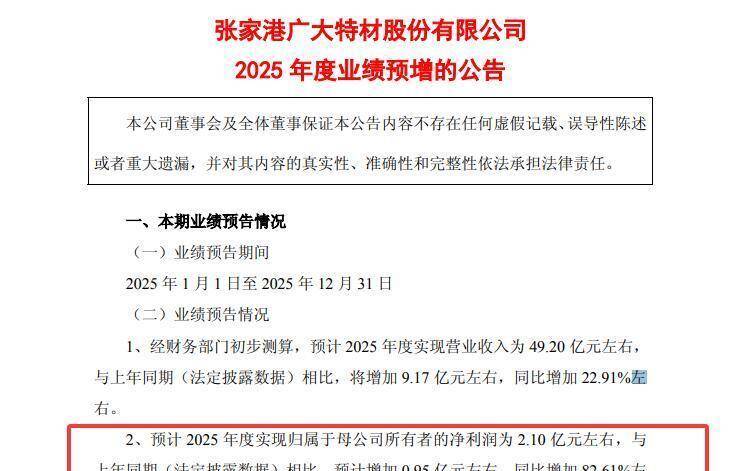

广大特材的赚钱路子更野。 风电齿轮钢卖得风生水起,顺手把超导线圈保护材料塞进核聚变项目,直接批量供货。 2.1亿净利润看着比前两家少,但82%的增速货真价实。 更绝的是它家两个新工厂刚投产,海上风电铸件还没发力呢,这底子够厚实。

最稳的当属金田股份,7亿净利润垫底但胜在扎实。 铜线材悄悄打进核电和聚变装置,海外订单撑起半边天。 数字化管理把成本压下来,毛利率偷偷涨了几个点。 股价刚突破底部平台,眼下缩量调整像在蓄力,老股民都盯着它能否站稳均线。

这四家公司的共同点很直白:全在啃核聚变硬骨头。 百利电气的电力设备、皖仪科技的真空测量仪、广大特材的防护材料、金田股份的特种铜材,全是装置里的关键零件。 但别以为它们光靠蹭热点百利电气的输配电设备常年霸榜国内前三,金田股份的电磁线连特斯拉都在用。 所谓核聚变概念,不过是给硬实力加了层buff。

说到订单更刺激。 去年四季度国内核聚变招标额飙到45亿,合肥聚变新能和中科院等离子体所疯狂扫货。 西部超导、安泰科技这些隐形冠军早吃上肉了,现在连做色谱仪的皖仪科技都能分杯羹。 国际上更夸张,英国核电站重启、美国X-Energy拿下百亿订单,中国供应链正在抢滩登陆。

技术突破才是真引擎。 合肥BEST装置的杜瓦底座刚装完,EAST人造太阳烧到1亿度坚持了100秒。 民营公司也没闲着,能量奇点的托卡马克装置实现335秒稳态运行,离实用化又近一步。

政策东风刮得更猛。 《原子能法》今年初正式施行,明文鼓励核聚变研发。 上海国投带着千亿基金进场,民间资本像闻到血腥味的鲨鱼。 但热闹背后有隐忧:等离子体控制、抗辐射材料这些难题还没完全攻克,欧美企业也在加速布局。 眼下这波业绩爆发,到底是技术突破的信号,还是政策催生的虚火?

百利电气的投资者心里最清楚。 去年商誉减值暴雷时割肉离场的人,现在看着173%的增速肠子悔青。 但技术派知道,它给ITER供的滤波设备全球就三家能做,这护城河够深。 皖仪科技更现实,政府补助占利润三成,真要靠卖仪器持续高增长还得看技术转化。

广大特材的老板怕是笑醒的。 风电齿轮钢市占率前三,核聚变材料只是锦上添花,两条腿走路才稳当。 金田股份的故事最接地气:铜线材涨价时赚加工费,跌价时靠高端产品保利润,老制造业的生存智慧全写在这份财报里。

眼下最魔幻的是股价反应。 四家公司清一色在调整,百利电气缩量守着60日线,皖仪科技被多条均线压得抬不起头。 散户群里吵翻了天:业绩这么好为啥跌? 是不是利好出尽? 老股民叼着烟冷笑:等你看懂核聚变产业链,股价早飞了。

说到底,这波预增潮撕开了行业底牌。 当百利电气的电力设备、皖仪科技的真空计、广大特材的防护钢、金田股份的特种铜线开始批量用在实验堆上,意味着中国核聚变产业链已从图纸走进车间。 那些曾经觉得还要等50年的人突然发现,商业化的齿轮已经咔咔转动。返回搜狐,查看更多